2024ФъжЧФмЦћГЕАЫДѓВњвЕЧїЪЦбаОП

1. жЧФмЦћГЕВњвЕИпЖШОКељЪБДњвбжСЃЌММЪѕКЭСПВњФмСІ ЕФБШЦДНЋГЩЮЊжїа§ТЩ

1.1. ЮДРДЪ§ФъжЧФмЦћГЕВњвЕОКељСвЖШНЋМгОчЃЌНЋПМбщГЕЦѓММЪѕ гыСПВњФмСІ

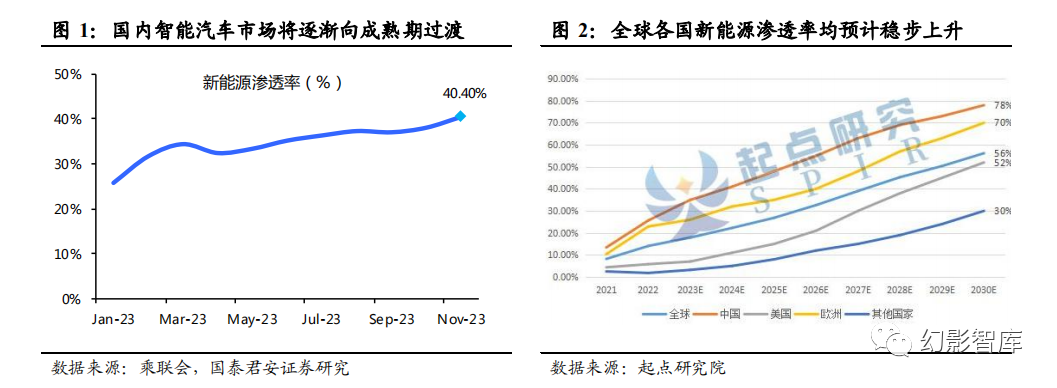

жаЙњаТФмдДГЕЩјЭИТЪвбДя 40%ЃЌе§НјШыГЩГЄЦкЕНГЩЪьЦкЕФЙ§ЖЩНзЖЮЁЃИљ ОнГЫСЊЛсЃЌ2023 Фъ 11 дТЙњФкаТФмдДЦћГЕЩјЭИТЪвбЭЛЦЦ 40%ЃЌИљОнЦ№Еу баОПдКдЄВтЃЌжС 2030 ФъжаЙњаТФмдДЦћГЕЩјЭИТЪЛђЬсЩ§жСНќ 80%ЁЃРрБШ жЧФмЪжЛњЪаГЁЃЌжаЙњжЧФмЦћГЕВњвЕвбНјШыЪаГЁЩјЭИТЪДг 40%ЕФИпЫйдіГЄ ЦкжС 80%ГЩЪьЦкМћЕФЙ§ЖЩЦкЁЃдкДЫНзЖЮЯТЃЌВњвЕНЋУцЖджЧФмЦћГЕБЃЪиеп дкгрЯТЧБдкПЭШКжаБШР§БфДѓЁЂзЊЛЏТЪБфФбЃЌЭЌЪБДцСПжЧФмЦћГЕПЭЛЇжУЛЛ ЪБЃЌвђвбЬхбщЙ§жЧФмЦћГЕЁЂИќЖЎГЕЖјИќФбШЁдУКЭзЊЛЏЕФзДПіЃЌЯрНЯЙ§ШЅЃЌ жаЙњжЧФмЦћГЕЪаГЁОКељСвЖШНЋдкЮДРДЪ§ФъФкЯђИќИпЫЎЦНдОЩ§ЁЃ

1.1.1. ММЪѕДДаТЪЧЯТвЛНзЖЮжЧФмЦћГЕОКељжиЕуЃЌЁАММЪѕФмСІЁБЪЧзюДѓЕФ ТєЕу

1.1.1. ММЪѕДДаТЪЧЯТвЛНзЖЮжЧФмЦћГЕОКељжиЕуЃЌЁАММЪѕФмСІЁБЪЧзюДѓЕФ ТєЕу

ЕБЧАжЧФмЦћГЕвбГЩЮЊЫФИіТжзгЩЯЕФМЦЫуЦНЬЈЃЌжЧФмЦћГЕе§дкОРњжЧФмЛЏ ММЪѕБЌЗЂгІгУЕФСйНчЕуЃЌЁАММЪѕДДаТЁБНЋГЩЮЊГЕЦѓдкОКељжаНјЙЅСІЕФЙи МќЁЃ

вджЧФмМнЪЛЮЊР§ЃЌЕУвцгкГЕдиЫуСІДѓЗљдіГЄвдМАИпНзИЈжњМнЪЛММЪѕ ВЛЖЯНјВНЃЌ2023 ФъжавдРДШчаЁХєЁЂЛЊЮЊЕШСњЭЗЭЈЙ§ГЧЪа NOA ЕШ L2++ИЈ жњМнЪЛЪЕЯжжЧФмМнЪЛГіШІЦЦОжЃЌДѓЗљЬсЩ§жЧФмМнЪЛдкЯћЗбепЙКТђЦРМлжа ЕФШЯжЊШЈжиЃЛСэвЛЗНУцЃЌЯрЙиеўВпЭЛЦЦЪЙЕУИпНзИЈжњМнЪЛзїЮЊГЕЦѓВювь ЛЏОКељжиЕуГЩЮЊПЩФмЁЃгЩгкШчИпНзИЈжњМнЪЛЕШММЪѕНјВНДјРДЕФЪЙгУЬхбщ ЗЧГЃЁАЯдадЁБЃЌШнвзБЛЯћЗбепжБЙлИаЪмЕНЃЌвВШУГЕЦѓИќШнвзаћДЋаЮГЩаТЕФ ИЖЗбЕуКЭгУЛЇзЊЛЏЃКИљОнЙЄвЕКЭаХЯЂЛЏВПЃЌ2023 ЩЯАыФъЮвЙњДюдиздЖЏМн ЪЛИЈжњЯЕЭГЕФЦћГЕЩјЭИТЪДя 42.2%ЃЌНЯ 2022 Фъ 34.9%діМг 7.3 pctЁЃЁАММ ЪѕДДаТЁБНЋГЩЮЊВњвЕСДЯрЙиЙЋЫОзюДѓЕФТєЕуКЭзюКУЕФНјЙЅЕуЁЃ

гжвджЧФмзљВеЮЊР§ЃЌЕБЧАжЧФмЦћГЕГадиИќЖрМнЪЛжЎЭтЕФЙІФмЃЌНЅГЩЮЊвЛ жжаТЕФШеГЃЩњЛюГЁОАЁЃ

зљВезїЮЊГЫдБЬхбщЕФКЫаФЛЗОГНќФъе§дкПьЫйжЧФм ЛЏЃКИљОн HISЃЌ2021 ФъжаЙњЪаГЁжЧФмзљВеаТГЕЩјЭИТЪЮЊ 50.6%ВЂдЄМЦдк2025 ФъГЌ 75%ЃЌЩјЭИТЪДѓЗљГЌЙ§ШЋЧђЫЎЦНЁЃЙњФкжЧФмзљВеММЪѕДДаТДІгк ЙњМЪЧАбиЃЌЮоТлЪЧДѓФЃаЭНгШызљВеЁЂЖрФЃЬЌзљВеНЛЛЅЁЂDMS\OMS ЕШЕз ВуММЪѕВЩгУЃЌЛЙЪЧГЕдиДѓЦСЁЂГЕдиСЌЦСЁЂГЕди KTVЁЂГЕди VR ЕШгІгУММ ЪѕДДаТЖМШУПьЫйЩјЭИжаЕФжЧФмзљВеЬсЙЉдНРДдНЗсИЛЁЂЪцЪЪКЭгщРжадЬхбщЃЌ ЪЙжЧФмЦћГЕдкЛљДЁЕФНЛЭЈЙЄОпЙІФмЭтЃЌЁАЩњЛюЁБЪєадИќЧПЁЃ

дкИпНзжЧФмМнЪЛЪЕМЪТфЕиЩаашЪБШеЕФБГОАЯТЃЌЧПЛЏжЧФмзљВеЪЧГЕЦѓЪЕЯж жЧФмЛЏВювьОКељЕФжївЊЪжЖЮжЎвЛЁЃ

L3 МАвдЩЯИпНзжЧФмМнЪЛе§УцСйбаЗЂФб ЖШДѓЁЂММЪѕЩаЮДГЩЪьЁЂд№ШЮЛЎЗжСЂЗЈВЛЭъЩЦЕШзшАЁЃЖјдкЕБЧАШч DMSЁЂ OMSЁЂUWB ЕШИќЗсИЛЧвГЩБОВЛЖЯЯТНЕЕФзљВеДЋИаЦїгыШч AR HUDЁЂCMSЁЂ ГЕди VR ЕШИќжЧФмзљВеЩшБИзАБИЩЯГЕЃЌвдМАШчДѓФЃаЭЕШаТММЪѕдкжЧФмзљ ВеФкЕФМгЫйТфЕиЭЦЖЏзљВеЬхбщНјШыаТНзЖЮЕФЧїЪЦЯТЃЌжЧФмзљВее§ВЛЖЯНт ЫјЖрФЃЬЌЕФНЛЛЅЗНЪНЁЂЖрГЁОАЕФгУГЕЬхбщЃЌвдТњзуГЫдБдкГЕФкИќЖрЕФЬх бщашЧѓЁЃжЧФмзљВеДјИјзљВеГЫдБжБЙлЕФЪЙгУЬхбщДјРДгУЛЇЕФжЇИЖвтдИНЋ НјвЛВНЩЯЩ§ЃКИљОнвкХЗжЧПтЃЌ2021 ФъВЛдИвтЮЊжЧФмзљВеИїЙІФмНјаажЇИЖ ЕФгУЛЇеМБШНіЮЊ 7.9%ЃЌврЭЦЖЏжЧФмзљВеМгЫйГЩЮЊГЕЦѓдкжЧФмЛЏЩЯЕФКЫаФ ОКељЕужЎвЛЁЃ

1.1.2. ЦЕЗБМлИёеНЁЂГЕаЭЕќДњМгЫйБГОАЯТЃЌЧПЛЏЁАСПВњФмСІЁБЪЧгІЖдИп ЧПЖШОКељЕФБивЊЪжЖЮ

ЬсЩ§СПВњФмСІЪЧЪЕЯжНЕБОдіаЇгІЖдЮДРДМЄСвОКељЕФживЊЪжЖЮЁЃ

2023 Фъвд РДЃЌЙњФкжЧФмЦћГЕВњвЕвЛЗНУцУцСйМлИёеНЦЕЗЂЁЂВЛЭЌГЕаЭЯњСПХХааАёБф ЖЏЦЕЗБЁЂММЪѕДДаТЫйЖШКЭаТГЕаЭЕќДњжмЦкМгПьЕФМЄСвОКељЛЗОГЃЛСэвЛЗН УцУцЖдШЋЧђЗЖЮЇФкаТФмдДВЙЬљЁЂХЦееЕШеўВпЭЫЦТЃЌвЛМЖЪаГЁШкзЪНЕЮТЕФ БГОАЃЌВњвЕСДРћШѓТЪЪмЕННЯДѓПМбщЃЌЭЈЙ§ЬсЩ§СПВњФмСІвддкжЦдьЖЫЁАНЕ БОдіаЇЁБНЋЪЧЮДРДВњвЕСДдкОКељжаБЃГжСМКУЁАЗРгљСІЁБЕФЙиМќЁЃНЕБОЪЙ ЕУЦѓвЕдкЦЕЗБМлИёеНжаБЃГжОбщВпТдСщЛюадКЭЩњДцПеМфЃЌдіаЇМШДјРДНЕ БОЃЌаЇТЪЬсЩ§гжгажњгкЦѓвЕПьЫйЕќДњаТЕФВњЦЗвдТњзуИќЖрЯИЗжГЁОАЕФВю вьЖЈЮЛКЭгбЩЬОКељЁЃдкДЫЙ§ГЬжаЃЌДѓСПШчгІгУвЛЬхбЙж§ЁЂЕчГивЛЬхЛЏММ ЪѕЁЂКСУзВЈРзДя SoC ЛЏФЫжСГЕди Chiplet аОЦЌММЪѕНЋДгжЦдьЕФИїИіВуУц гХЛЏЩњВњаЇТЪКЭГЩБОНсЙЙЃЌзюжеАяжњВњвЕСДаЮГЩИќИпЕФСПВњФмСІЁЃ

1.2. ЁАШБаОЁБгыПЦММОКељЭЦЖЏБОЭСЙЉгІСДХрг§ЃЌИпЖШОКељВњвЕ дЭФ№ГЄЦкЕФЙњВњЛЏЛњгі

2020-2022 ФъгЩаТЙквпЧщгыЕидЕеўжЮКкЬьЖьЪТМўЕМжТШЋЧђЦћГЕВњвЕОРњ вЛГЁЁАШБаОЁБЮЃЛњЁЃвпЧщЗДИДДјРДШЋЧђаОЦЌВњФмКЭдЫСІВЛзуЁЂЖэЮкГхЭЛ ЕШЕидЕеўжЮКкЬьЖьЪТМўвдМАдкДЫБГОАЯТжїЛњГЇ/Tier One ВЩШЁЁАБЅКЭЪБЖЉ ЙКЁБЕФВпТдЕМжТЙ§ШЅ 3 ФъФкЦћГЕаОЦЌЙЉашЪЇКтЗХДѓЃЌЦћГЕаОЦЌЦНОљНЛИЖ жмЦкДгвпЧщБЌЗЂЪБЕФ 12 жмХЪЩ§жСЖЅЗхЪБЕФ 27.1 жмЁЃЙњФкЦћГЕВњФмУцСй ОоДѓбЙСІЃЌРДздКЃЭтЕФЦћГЕаОЦЌЙЉгІСДЪмЕНПМбщЁЃЖјДгжаУРПЦММОКељЕФ жаГЄЦкЪгНЧПДЃЌХрг§ЖРСЂЁЂЮШЖЈЕФБОЭСЙЉгІСДЖдгкЙњВњжїЛњГЇЖјбдврОп гаНЯЧПЖЏСІКЭНєЦШадЁЃ

жЧФмЦћГЕВњвЕСДЩагаДѓСПЛЗНкЕШД§ЙњВњЬцДњЁЃШчЕБЧАЙњФкКСУзВЈРзДяМА ЦфаОЦЌЕШзщМўЪаГЁОљгЩЙњЭтГЇЩЬжїЕМЁЃЙњЭтГЇЩЬГЄЦкжїЕМЙњФкКСУзВЈРз ДяЪаГЁЃЌМЏжаЖШИпЁЃ2021 ФъВЉЪРЁЂДѓТНЁЂАВВЈИЃЁЂЮЌФўЖћЁЂКЃРЗжБ№ЮЛ СажаЙњКСУзВЈРзДяЪаГЁЗнЖюЧАЮхЮЛЃЌCR5=84%ЁЃЙњФк 77GHz КСУзВЈРз ДяВњЦЗНЯЮЊЯЁШБЁЃЙњЭтЕФ 77GHz КСУзВЈРзДяВњЦЗВЛЕЅЖРЯђжаЙњЯњЪлЃЌжЛЬсЙЉШЋЬзЯЕЭГЃЌМлИёАКЙѓЧввЛАувВВЛЛсХфБИзюаТВњЦЗЁЃЙњФкаОЦЌКЫаФММ ЪѕЛ§РлНЯЩйЃЌећЬхВњвЕДІгкГѕМЖЗЂеЙНзЖЮЃЌЙњВњЬцДњПеМфОоДѓЁЃ

НќФъЫцзХжаЙњМЏГЩЕчТЗКЭЦћГЕЕчзгВњвЕЗЂеЙЃЌБИПМЪРНчзюИЛДДаТгыдіГЄ зюПьЕФжЧФмЦћГЕЪаГЁЃЌжаЙњжЧФмЦћГЕЙЉгІСДЦѓвЕПЊЪМДђЦЦЗтЫјЃЌЙњВњЛЏ МгЫйЁЃШчжаЙњ HUD ЪаГЁЃЌЙњЭтГЇЩЬгЩгкСьгђЦ№ВНдчЁЂОпгаЯШЗЂгХЪЦЃЌдк ЧАЦкаЮГЩСЫвдЙњМЪЦѓвЕЮЊжїЕФИёОжЁЃЫцзХНќФъ HUD ВњЦЗж№НЅгЩИпЖЫГЕ ЯђжаЖЫГЕаЭЩјЭИЁЂвдМАжаЭт HUD ММЪѕВюОрЫѕаЁЃЌЙњФкГЇЩЬЦОНшГЩБОгХ ЪЦвдМАБОЭСзджїЦЗХЦсШЦ№ДјЖЏЕФБОЭСЙЉгІСДашЧѓЃЌЪаГЁЗнЖюВЛЖЯЬсЩ§ЃК 2022 ФъЛЊбєМЏЭХвд 18.2%ЕФЗнЖюЃЌЮЛгкЙњФк HUD ЪаГЁЙЉгІЩЬЪзЮЛЃЌзм ЙЉгІЩЬЕФЕкЖўЮЛЁЃЯрНЯ 2020 ФъГЌ

2. ЧїЪЦвЛЃК800V ИпбЙЦНЬЈЭЦЖЏГЌПьГфгыФмКФИяУќЃЌ ГЩЮЊДПЕчЗЂеЙЗжЫЎСы

2.1. 800V ИпбЙЦНЬЈНЋДјРДаТФмдДЦћГЕГЌПьГфгыФмКФИяУќ

2.1.1. 800V ЪЧЬсЩ§ПьГфЫйЖШЁЂНЕЕЭФмКФМѕЩйајКННЙТЧЕФгааЇЪжЖЮ ЬсЩ§ПьГфЙІТЪжївЊЭЈЙ§ЬсЩ§ЕчбЙКЭЕчСїРДЪЕЯжЁЃдкаТФмдДГЕГфЕчЙ§ГЬжаЃЌ ГфШыЕФЕчСПЁЊЁЊзмЙІЃЈWЃЉЮЊГфЕчЙІТЪЃЈPЃЉКЭЪБМфЕФГЫЛ§ЃЌМД W=PЁС tЃЌдкЕчГиШнСПЃЈзмЙІ WЃЉЯрЭЌЕФЧщПіЯТЃЌШєЯыЫѕЖЬГфЕчЪБМфашвЊЬсЩ§Гф ЕчЙІТЪЁЃЖјИљОнЙІТЪЙЋЪН P=UЁСIЃЌЬсЩ§ЕчЙІТЪ P ПЩЭЈЙ§ЬсЩ§ЕчбЙ U Лђ ЬсЩ§ЕчСї I РДЪЕЯжЁЃ

діДѓЕчСїНЋДјРДЩЂШШАВШЋКЭГфЕчЫ№КФЮЪЬтЁЃ400V МмЙЙЯТвЊДяЕН 300 kW ЕФГЌПьГфЙІТЪашвЊНЋЕчСїЬсЩ§жС 750AЁЃЕЋЕчСїдіДѓЛсДјРДГфЕчАВШЋЮЪ ЬтЃКИљОнНЙЖњЖЈТЩ Q=I²RtЃЌЕчзш R ВЛБфЪБЃЌЕчСїЕФЦНЗНгыЕчСїЭЈЙ§ЕМЬх ВњЩњЕФШШСПГЩе§БШЃЌМДдкЯрЭЌЪБМф t ФкЕчСї I УПЬсЩ§вЛБЖЃЌВњЩњЕФШШСП Q ЮЊЫФБЖЃЌДѓЕчСїЗНАИЪЦБиЖдГфЕчЩшБИКЭЕчГиЩЂШШВњЩњОоДѓбЙСІЁЃЭЌЪБ ДѓСПЗЂШШЛЙЛсдьГЩФмСПЫ№ЪЇЃЌЫ№КІПьГфОМУадЁЃГфЕчЕчСїдкГЌПьГфСьгђ ЕФЬсЩ§ЧБСІгаЯоЁЃвђДЫдкЕБЧАаТФмдДГЕ 400V МмЙЙЯТЃЌЦеБщЗхжЕЙІТЪЮЊ 100 kWЃЌЖдгІ 250A ЕчСїЁЂдк 20%-80% SOCЃЈState of ChargeЃЌГфЕчзД ЬЌЃЉПьГфЧјМфЕФГфЕчЪБМфдМЮЊ 30 ЗжжгКЭ 1C ЕФГфЗХЕчБЖТЪЁЃ

ЬсИпГфЕчЕчбЙЪЧЪЕЯжГЌПьГфЕФживЊЫМТЗЁЃШєЬсЩ§ЕчбЙжС 800VЃЌМДБудкБЃ ГжЙњБъЩЯЯо 250AЕчСїЕФЗЧ 800VЦеЭЈПьГфзЎЯТЃЌМДПЩЪЕЯжНгНќ 200 kWЁЂ 2C ГфЗХЕчБЖТЪЕФПьГфЃЌЛёЕУНЯЦеЭЈ 400V ЦНЬЈЖрвЛБЖЕФГфЕчЙІТЪЁЃЖдгк вЛПю 700 km ајКНЕФЕчГЕЖјбдЃЌ800V ЦНЬЈПЩЪЕЯжГфЕч 15 ЗжжгајКННќ 400km ЕФЬхбщЃЌајКННЙТЧНЯ 400V ЦНЬЈНЋДѓЗљЛКНтЁЃ 80%ЪаГЁЗнЖюЖМЮЊЙњЭтГЇЩЬеМОнЕФОж УцЃЌЙњФкЙЉгІЩЬзЗИЯЪЦЭЗЧПОЂЁЃЕБЧАЙњФк HUD ЙЉгІЩЬвбдкГЄГЧЁЂГЄАВЁЂ ЙуЦћЁЂББЦћЕШжкЖрзджїЦЗХЦЦћГЕДюдиЩЯЪаЁЃГ§зджїЦЗХЦжЎЭтЃЌЖЋЗчБОЬяЁЂ ЩЯЦћДѓжкЁЂБІТэЁЂАТЕЯЕШКЯзЪЦЗХЦвВПЊЪМгыЙњФкЙЉгІЩЬПЊеЙКЯзїЃЌЙњФк ЙЉгІЩЬЗнЖюЬсЩ§ЪЦЭЗгаЭћМЬајБЃГжЁЃ

ДгГЄЦкПДЃЌУцЖдЙуРЋЕФдіСПЬцДњПеМфЃЌИпЖШОКељЕФжаЙњжЧФмЦћГЕВњвЕзю жеНЋдкОКељв§ЗЂЕФММЪѕКЭСПВњФмСІПьЫйНјВНЯТЃЌХрг§ГіШЋЧђСьЯШЕФВњвЕ СДКЭОоДѓЩЬвЕЛњгіЁЃ

3. ЧїЪЦЖўЃКГЧЪа NOA в§ЗЂжЧФмМнЪЛЁАКкнЎЪБДњЁБЃЌжЧ ФмМнЪЛеце§ГЩЮЊЙКГЕБивЊПМСП

3.1. ГЧЪа NOA ЪЧЕБЧА L2 МЖИЈжњМнЪЛЕФзюаТЗЂеЙНзЖЮ

3.1.1. NOA ПЩЪЕЯжЕуЕНЕуздЖЏМнЪЛЃЌЪЧИќЯШНјжЧФмЕФ

L2+ИЈжњМнЪЛ NOAЃЈNavigate On AutopilotЃЉЪЧздЖЏИЈжњЕМКНМнЪЛЛђСьКНИЈжњМнЪЛЁЃ МнЪЛдБдкЩшЖЈКУЕМКНТЗЯпВЂНјШы NOA ЕФПЩЪЙгУТЗЖЮКѓЃЌПЩЪЕЯжздЖЏЩЯ ЯТдбЕРЁЂздЖЏИЈжњГЌГЕЁЂздЖЏИЈжњБфЕРЁЂздЪЪгІбВКНЕШЖржжЙІФмЃЌВЂдк вЛЖЈЗЖЮЇФкЪЕЯжЕуЕНЕуЕФздЖЏМнЪЛЙІФмЁЃДгАВШЋд№ШЮНЧЖШПДЃЌNOA дЫаа Й§ГЬжаМнЪЛдБШдШЛЪЧМнЪЛЕФд№ШЮжїЬхЃЌБиаыЫцЪБМрПиЯЕЭГВЂНјааБивЊЕФ ЕїећЃЌвђЖјДгздЖЏМнЪЛЗжМЖБъзМПДЃЌNOA ЫфФмЪЕЯжНгНќ L3 МЖБ№ЕФгаЬѕ МўздЖЏМнЪЛЕЋШдЪєгк L2 МЖБ№ФкММЪѕКЭЙІФмНЯЛљДЁ L2 ИќИпМЖЕФ L2+ИЈжњ МнЪЛЁЃ

4. ЧїЪЦШ§ЃККСУзВЈРзДя SoC ЛЏЃЌМгЫйКСУзВЈРзДяЁАСП гыжЪЁБЕФЩјЭИ

4.1. ГЕдиКСУзВЈРзДягыЦфЫћДЋИаЦїСМКУЛЅВЙЃЌЪЧИажЊВуживЊзщ ГЩВПЗж

КСУзВЈРзДяЪЧвЛжжвдВЈГЄЮЛгк 1-10mmЁЂЦЕТЪдк 30-300GHz ЕФЕчДХВЈзї ЮЊЗХЩфВЈЕФРзДяДЋИаЦїЁЃГЕдиСьгђЮЊЕБЧАКСУзВЈРзДязюДѓЕФгІгУГЁОАЃЌ жївЊгУгкИЈжњМнЪЛКЭзљВеМрПиЁЃ2022 ФъжаЙњКСУзВЈРзДяЪаГЁжаЃЌГЕдиКС УзВЈРзДяеМБШДя 26%ЁЃзїЮЊИЈжњМнЪЛДЋИаЦїЕФживЊзщГЩВПЗжЃЌКСУзВЈРз ДявбДѓСПгІгУгкИЈжњМнЪЛЯЕЭГжазїЮЊЧАЯђРзДяЃЌВЂдкЯђЫФНЧЁЂКѓЯђЁЂВр ЯђЕШЮЛжУбгеЙЃЌвдЪЕЯжУЄЧјМьВтЁЂздЖЏВДГЕЁЂКѓХізВдЄОЏЕШИќИпНзЁЂИќ ЗсИЛЕФИЈжњМнЪЛЙІФмЁЃдкНќФъзљВежЧФмЛЏЕФЗчГБЯТЃЌКСУзВЈРзДяе§МгЫй гІгУгкзљВеФкЖљЭЏвХСєМьВтЁЂЪжЪЦЪЖБ№ЕШСьгђЃЌКСУзВЈРзДяЯрНЯЩуЯёЭЗ дкТњзужЧФмПижЦЙІФмЛљДЁЩЯФмЬсЙЉИќКУЕФЫНУмадЁЃ

5. ЧїЪЦЫФЃКаТадФмЁЂаТГЁОАЃЌ4D КСУзВЈРзДяПЊЦєВњвЕШЋаТдіГЄжмЦк

5.1. бгајгХЪЦ+адФмЩ§МЖЃЌ4D КСУзВЈРзДяЪЧКСУзВЈРзДявЛДЮДѓ ЗљНјЛЏ

5.1.1. 4D КСУзВЈРзДядіМгЁАИпЖШЁБЬНВтаХЯЂЃЌИїЯюадФмНјвЛВНЬсЩ§ 4D КСУзВЈРзДяЕФЁА4DЁБЪЧжИЃКИпЖШЁЂОрРыЁЂЗНЮЛвдМАЫйЖШЫФИіЮЌЖШЁЃ

ЯрНЯДЋЭГКСУзВЈРзДяЃЌ4D КСУзВЈРзДядіМгСЫЁАИпЖШЁБЮЌЖШЬНВтаХЯЂЕФЪф ГіЁЃ4D КСУзВЈРзДяЭЈЙ§ИФБфаОЦЌММЪѕЃЌдіМгзнЯђЬьЯпЪ§СПЪЕЯжИЉбіНЧЖШ ЕФВтСПЁЃ4D КСУзВЈЕФИпЖШаХЯЂЪфГідРэКЭЗНЮЛНЧРрЫЦЃЌРћгУВЛЭЌНгЪеЬь ЯпЖдЭЌвЛЛиВЈаХКХЕФЯрЮЛВюМЦЫуЕУГіНЧЖШЕФВтСПЁЃКСУзВЈРзДяЪЙгУЕЅЦЌ ЪеЗЂЦїЃЌашЭЈЙ§діМгащФтЭЈЕР MIMO Ъ§ЃЈащФтЭЈЕРЪ§ = НгЪеЬьЯпЪ§СП ЁС ЗЂЩфЬьЯпЪ§СПЃЉЪЕЯжИЉбіНЧЖШЕФВтСПЁЃЪфГіИпЖШаХЯЂЕФКЫаФЪЧвЊдіМг знЯђЬьЯпЪ§СПЃЌВЛЭЌгкДЋЭГ CMOS КСУзВЈРзДяЕФЕЅПХаОЦЌЙЙГЩаЮЬЌЃЌ4D КСУзВЈРзДяаОЦЌЭЈЙ§МЖСЊЁЂЕЅаОЦЌМЏГЩКЭащФтПзОЖЫуЗЈШ§жжММЪѕЪЕЯжащ ФтЭЈЕРЪ§діМгЃЌДгЖјдіМгИќЖрЗЕЛиЕуНгЪеИпЖШаХЯЂЁЃ

6. ЧїЪЦЮхЃКДѓФЃаЭИГФмзљВеЃЌжЧФмзљВеаТеНГЁ

6.1. ДѓФЃаЭНЋИјгшжЧФмзљВевЛДЮЩюЖШНјЛЏ

гЕБЇДѓФЃаЭММЪѕЪЧжЧФмЦћГЕаавЕШЋУцЧвПьЫйаЮГЩЕФЙВЪЖЁЃЯжЯѓМЖДѓФЃаЭ ВњЦЗ ChatGPT ЮЪЪРвдРДЪмЕНИїааИївЕЙуЗКЙизЂЃЌВњвЕбИУЭЗЂеЙЃЌе§в§Сь вЛДЮаТЕФВњвЕИяУќЁЃЕБЯТЦћГЕаавЕвВе§Л§МЋВМОжЁЂгЕБЇДѓФЃаЭЃКЮоТлЪЧ АйЖШЁЂЩЬЬРЕШШЫЙЄжЧФмСњЭЗЙЋЫОЦьЯТДѓФЃаЭгыжкЖрГЕЦѓЙйаћКЯзїЃЌЛЙЪЧ ЮЕРДЁЂРэЯыЁЂаЁХєЕШжЧФмЦћГЕЭЗВПГЕЦѓЙЋПЊздбаДѓФЃаЭМЦЛЎЃЌЛђЪЧЛЊЮЊ ЕШПЦММОоЭЗаћВМНЋдкЦфЦћГЕЮЪНч M9 ЩЯНгШыХЬЙХДѓФЃаЭЃЌДѓФЃаЭММЪѕе§ МгЫйЯђжаЙњжЧФмЦћГЕаавЕЩјЭИЁЃ

СЊЯЕЮвУЧ

ЁєеЙРРЛсеаеЙВП

ContactЃКРюбз

PhoneЃК13162209353ЃЈЭЌЮЂаХЃЉ

TelЃК86-021-59781615

E-MAILЃК2543368807@qq.com

http://www.mf-expo.cn