жЧФмЦћГЕВњвЕгРДБЌЗЂ,гВМўНјШыЙеЕуЗХСПЦк

жЧФмМнЪЛЗЂеЙТХЛёжЇГжЃЌеўВпЦЕГіМгЫйаавЕЗЂеЙЁЃ2023 ФъвдРДжабыКЭЕиЗНеўИЎИќЪЧеўВпЦЕГіЭЦЖЏжЧФмМнЪЛаавЕЗЂеЙЃЌВњвЕгРДжЪБфЪБПЬЁЃНі 2023 ФъЩЯАыФъЃЌЙњФкЯрЙиВПУХКЭЕиЗНеўИЎвбГіЬЈНќ 30 ЬѕЩцМАжЧФмМнЪЛВњвЕЕФЯрЙиеўВпКЭЙцЖЈЃЌДгВњвЕНсЙЙЁЂММЪѕДДаТЁЂЭјСЊЛљДЁЩшЪЉЕШЖрЗНУцЭЦЖЏжЧФмМнЪЛаавЕЗЂеЙЁЃбыЕиаЭЌЃЌЕиЗНЯШааЯШЪдЬНЫїДДаТТЗОЖЃЌНижС2023Фъ6дТЃЌЮвЙњ 50 грИіЪЁЪаЧјЗЂВМЕРТЗВтЪдЪЕЪЉЯИдђЃЌЭЦЖЏЮоШЫЛЏВтЪдЁЂдиШЫВтЪдЁЂдиЮяВтЪдЁЂИпЫйВтЪдЁЂЩЬвЕЛЏЪдЕуЕШВтЪдЪОЗЖДДаТЬНЫїЃЌЖрЕиЭЈЙ§ЕиЗНСЂЗЈЛђЩшСЂеўВпЯШааЧјЭЦЖЏжЧФмЭјСЊЦћГЕЗЂеЙЁЃДЫЭтжЧФмЭјСЊЦћГЕЩЬвЕЛЏдЫаае§ЪНЦєЖЏЃЌЭЦЖЏВњвЕЗЂеЙгыЩ§МЖзЊаЭЃЌ11дТ17ШеЃЌЫФВПЮЏСЊКЯЗЂВМЁЖЙигкПЊеЙжЧФмЭјСЊЦћГЕзМШыКЭЩЯТЗЭЈааЪдЕуЙЄзїЕФЭЈжЊЁЗЃЈЯТГЦЁЖЭЈжЊЁЗЃЉЃЌжМдкв§ЕМжЧФмЭјСЊЦћГЕЩњВњЦѓвЕКЭЪЙгУжїЬхМгЧПФмСІНЈЩшЃЌДйНјжЧФмЭјСЊЦћГЕВњЦЗЙІФмЁЂадФмЬсЩ§КЭВњвЕЩњЬЌЕќДњгХЛЏЃЌЛљгкЪдЕуЪЕжЄЛ§РлЙмРэОбщЃЌжЇГХЯрЙиЗЈТЩЗЈЙцЁЂММЪѕБъзМжЦаоЖЉЃЌМгПьНЁШЋжЧФмЭјСЊЦћГЕЩњВњзМШыЙмРэКЭЕРТЗНЛЭЈАВШЋЙмРэЬхЯЕЃЌгажњгкБЃеЯжЧФмЭјСЊЦћГЕВњЦЗАВШЋдЫааЃЌЭЦЖЏжЧФмЭјСЊЦћГЕВњвЕИпжЪСПЗЂеЙЃЌЭЦЙугІгУОЙ§ЪдЕуЪЕжЄЕФздЖЏМнЪЛКЭЁАГЕФмТЗдЦЁБШкКЯЕФЯШНјММЪѕКЭВњЦЗЁЂПЩааЗНАИЁЂДДаТЛњжЦЁЃЁЖЭЈжЊЁЗЕФЪЕЪЉвтЮЖзХЮвЙње§ЪНЦєЖЏСЫжЧФмЭјСЊЦћГЕЕФЩЬвЕЛЏдЫааЃЌВњвЕЗЂеЙТѕГіЙиМќвЛВНЁЃ

L3 МАвдЩЯжЧФмМнЪЛСЂЗЈЪдЕуЃЌжЧФмЦћГЕШЋВњвЕСДгаЭћЪмвцЁЃЙњФкL3 МАвдЩЯздЖЏМнЪЛЕФСЂЗЈКЭЪдЕуЙВОРњСЫШ§ИіНзЖЮЃКдЪаэдкЗтБеТЗЖЮКЭЙцЖЈПЊЗХТЗЖЮВтЪдЃЌдЪаэвдЮоШЫМнЪЛЦћГЕЮЊдиЬхЕФгЊРћадКЭЗЧгЊРћадЛюЖЏЪдЕуЃЌЭЦГіЖд L3 МЖвдЩЯЕФжЧФмЭјСЊЦћГЕЕФЙмРэАьЗЈЁЃФПЧАЙњФке§ДІгкЕкШ§НзЖЮЃЌЙЄаХВПЕШЗЂЮФжЇГжгаЬѕМўЕФздЖЏМнЪЛЃЈL3ЃЉКЭИпЖШздЖЏМнЪЛЃЈL4ЃЉЃЌЭЦЖЏжЧФмЦћГЕВњвЕТѕШы L3 ЪБДњЃЌжЧФмЦћГЕШЋВњвЕСДгаЭћЪмвцЁЃ

1.2. ГЕЦѓВЛЖЯМгТыжЧФмЛЏЃЌЙњФкжЧФмЦћГЕВњвЕгРДБЌЗЂЦк

аТЪЦСІГЕЦѓЧАеАВМОжММЪѕбаЗЂЃЌв§СьзХЮДРДжЧФмМнЪЛЕФЗЂеЙЗНЯђЁЃЛЊЮЊжЧФмМнЪЛШэгВМўГжајЩ§МЖЕќДњЃЌДг ADS 1.0 ЕН 2.0 ЕФЩ§МЖЃЌЪЕЯжЙІФмЖЫЖрЮЌЖШЩ§МЖЁЃADS1.0 ЭЈЙ§ШкКЯИажЊBEVМмЙЙЪЕЯжЁАПДЕУЧхЁБЃЌADS2.0 зюжиДѓЕФБфЛЏЪЧЁАгаЭМЮоЭМЖМФмПЊЁБЃЌАкЭбИпОЋЕиЭМЕФвРРЕЃЌЭЈЙ§ GOD 2.0 гыЕРТЗЭиЦЫЭјТчЭЦРэЪЕЯжЯёеце§ЫОЛњвЛбљПДТЗЪЖТЗЃЌЮЪНчM5ЁЂаТЮЪНчM7ОљДюдиСЫ HUAWEI ADS2.0 ИпНзжЧФмМнЪЛЯЕЭГЁЃаЁХєЦћГЕВЛЖЯЭъЩЦЦфжЧФмМнЪЛгВМўЃЌГЩЮЊЙњФкЪзИіЪЕЯжЮоЭМжЧМнећГЕТфЕиЕФГЇЩЬЁЃФПЧАЃЌаЁХєЦћГЕЕФ XNGP ЯЕЭГдкЙњФкжЧФмМнЪЛММЪѕЗНУцДІгкСьЯШЕиЮЛЁЃXNGP ЪЧаЁХєЦћГЕзюаТвЛДњжЧФмИЈжњМнЪЛЯЕЭГЃЌЫќМЬГаСЫXPILOTЯЕЭГЕФгХЪЦВЂНјааСЫНјвЛВНЗЂеЙЃЌИУЯЕЭГПЩвддкШЋЙњЗЖЮЇФкЪЙгУЃЌОпБИЪЕЯжШЋГЁОАжЧФмИЈжњМнЪЛЕФФмСІЁЃжЧФмМмЙЙЩ§МЖЃЌЭЦГіУцЯђШЋГЁОАжЧМнЕФжеМЋМмЙЙ-XBrainЃЌИУЯЕЭГгЩЩюЖШЪгОѕЩёОЭјТчXNet 2.0КЭЛљгкЩёОЭјТчЕФЙцПи XPlanner ЕШФЃПщЙЙГЩЁЃЛљгкШЋаТЕФ XBrain МмЙЙЃЌаЁХєвВЬсГіСЫаТЕФФПБъЃКЧсЕиЭМЃЈИВИЧжаЙњЁЂзпЯђШЋЧђЁЂФФРяЖМФмгУЃЉЁЂШЋГЁОАЃЈПчдНИпЫй/ГЧЧјЁЂСЌНгаЁЧјКЭФкВПЕРТЗЃЉЁЂЧсРзДяЃЈФтШЫИажЊЁЂМЋжТНЕБОЃЉЁЃ

ДЋЭГЦЗХЦГЕЦѓж№ВНМгТыжЧФмМнЪЛЃЌММЪѕЫЎЦНВЛЖЯЬсЩ§ЁЃдкЭЗВПГЕЦѓДјСьЯТЃЌжЧФмЛЏаТвЛТжВњвЕЧїЪЦе§дкПЊЦєЃЌБШбЧЕЯЁЂГЄАВЁЂМЊРћЕШЭЗВПГЕЦѓИпЖШжиЪгжЧФмЛЏЃЌЭЈЙ§в§НјШЫВХгыММЪѕЁЂбАЧѓКЯзїЕШЖржжЗНЪНЃЌЛ§МЋЬсЩ§жЧФмМнЪЛММЪѕЫЎЦНЁЃдкжЧФмМнЪЛЗЂеЙЕФЙ§ГЬжаЃЌВПЗжДЋЭГГЕЦѓЭЈЙ§ЗѕЛЏжЧФмЛЏЦЗХЦВМОжжЧФмМнЪЛЃЌЭЌЪБДЋЭГЦЗХЦвВдкМгЫйЪЕЯжL2 МЖБ№жЧФмМнЪЛДг0-1ЕФЗЂеЙЁЃФПЧАГЄАВЦћГЕЦьЯТЕФАЂЮЌЫўЃЌдкгыЛЊЮЊКЯзїКѓГЩЮЊжаЙњЮЈЖўСНМвЪЕЯжГЧЪаNOAЙІФмЕФГЕЦѓЦЗХЦЁЃМЊРћЭЦГізгЦЗХЦМЋыДЁЂГЄГЧЭЦГіЮКХЦЃЌЕБЧАЖўепЕФжЧФмМнЪЛЙІФмгыЭЗВПаТЪЦСІГЕЦѓЯрБШвВЮоЬЋДѓВюОрЁЃ

ГЧЪа NOA НЋЙцФЃТфЕиЃЌИпНзИЈжњжЧФмМнЪЛгаЭћЪЕЯжЩ§МЖНЕБОЁЃСьКНИЈжњМнЪЛЃЌМДЬиЫЙРЫљГЦЕФ NOA ЃЈNavigate on AutopilotЃЉЃЌврПЩЖдгІВЛЭЌГЕЦѓЖдЭтаћДЋЕФЁАИпНзжЧФм/жЧЛл+СьКН/ЕМКН+здЖЏ/ИЈжњМнЪЛЁБЙІФмЃЌПЩЪЕЯжвЛЖЈЕРТЗГЁОАЗЖЮЇФкЕФЕуЕНЕужЧФмМнЪЛЁЃИљОнГЁОАЕФВЛЭЌЃЌСьКНИЈжњПЩНјвЛВНЗжЮЊИпЫйСьКНКЭГЧЧјСьКНЁЃИпЫйСьКНЦеБщЯожЦдкЬиЖЈИпЫйЙЋТЗКЭГЧЧјИпМмТЗПЊЦєЃЌФПЧАвбдкЙњФкТфЕиПЊЛЈЃЛГЧЧјСьКНдђеыЖдИДдгГЧЧјЕРТЗГЁОАНјааЩ§МЖЃЌНёФъе§МгЫйЕМШыЁЃФПЧАЙњФкИїДѓГЕЦѓе§дкБШЦД L3 МЖжЧФмМнЪЛЙІФмГЧЪаNOAЃЈСьКНИЈжњМнЪЛЃЉЙІФмТфЕиЫйЖШЃЌЕБЧАЛЊЮЊЁЂаЁХєЁЂРэЯыЁЂЮЕРДЕШГЕЦѓОљдкЛ§МЋВМОжГЧЪаNOAЃЌМЦЛЎгк2023ФъФъФкТфЕиЯрЙиЙІФмЃЌж№ВНЭиПэПЊЗХЧјгђЁЃГЧЪаГЁОАПЊЗХжЎКѓЃЌЪ§ОнвВНЋЗсИЛРлЛ§ЃЌДгЖјЭЦЖЏГЕЦѓжЧФмМнЪЛЫуЗЈЕќДњЁЂжЧФмМнЪЛММЪѕДњМЪЩ§МЖЁЃЫцзХЫуЗЈЕФЕќДњКЭГЩЪьЃЌИпНзИЈжњжЧФмМнЪЛгаЭћМѕХфИпГЩБОгВМўЃЌЮДРДзлКЯГЩБОгаЭћМЬајНЕЕЭЁЃ

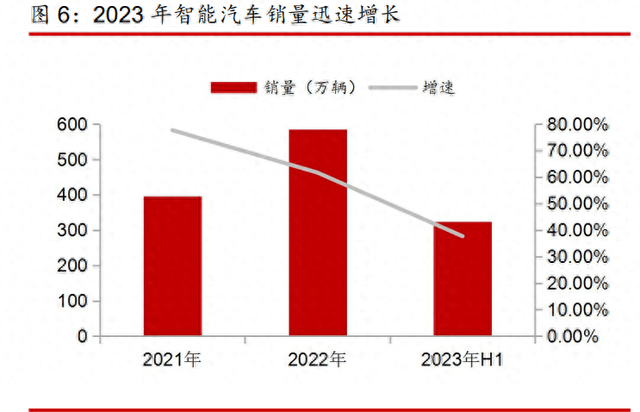

жЧФмМнЪЛЗЂеЙЕНДяаТИпЖШЃЌЦћГЕВњвЕжЧФмЛЏЫЎЦНПьЫйЬсЩ§ЁЃ2022 ФъГЫгУГЕNOAБъХфЧАзАДюдиНЛИЖСПЮЊ 21.2 ЭђСОЃЌНёФъ 1-6 дТНЛИЖ 20.9 ЭђСОЃЌвбНгНќШЅФъШЋФъЫЎЦНЃЌ1-9дТНЛИЖСПвбДя 37.7 ЭђСОЃЌЭЌБШдіГЄ 151.2%ЃЌЩјЭИТЪНгНќ 2.5%ЁЃОнИЅШєЫЙЬиЩГРћЮФЪ§ОнЃЌ2023ФъжаЙњжЧФмЭјСЊГЕЪаГЁЙцФЃгаЭћДяЕН 1613 вкдЊЃЌ2020-2023 ФъИДКЯдіГЄТЪдМЮЊ26.2%ЁЃОнЙЄаХВПЭГМЦЪ§ОнЯдЪОЃЌДюдиИЈжњжЧФмМнЪЛЯЕЭГЕФжЧФмЭјСЊЦћГЕЩјЭИТЪгаЭћДг2023 ФъЩЯАыФъЕФ42.4%діГЄжС 2025 ФъЕФ 75%ЃЌНьЪБЃЌЙњФкжЧФмЦћГЕВњвЕНЋгРДБЌЗЂЦкЁЃ

1.3. ЬхбщЩ§МЖЕўМгжЧМнНЕБОЃЌжЧФмМнЪЛММЪѕЩјЭИТЪМгЫйЬсИп

жЧФмЛЏЪЧЦћГЕИяУќЕФЯТАыГЁЃЌжЧФмМнЪЛЪаГЁашЧѓдіГЄЁЃЯћЗбепдкЙКТђЕчЖЏГЕЪБПМТЧЕФЮЪЬтЃЌГ§СЫЪЙгУГЩБОЕЭКЭЛЗБЃжЎЭтЃЌжЧФмЛЏГЬЖШИпвбГЩЮЊживЊПМТЧвђЫиЁЃетвВЯдЪОГіЕчЖЏГЕвбеце§НјШыЪаГЁЧ§ЖЏЕФНзЖЮЃЌВЛдйвРППеўВпВЙЬљвдМАХЦееЕШвђЫиЧ§ЖЏЃЛВЂЧвдьГЕаТЪЦСІЕФВњЦЗвВж№НЅЕУЕНЯћЗбепШЯПЩЁЃЯћЗбепЖджЧФмЛЏХфжУгаЧПСвашЧѓЃЌПЩМЋДѓГЬЖШЬсЩ§ЙКГЕвтЯђЁЃВДГЕЁЂИпЫйЙЋТЗЁЂГЧЪаЕРТЗвВЪЧЕБЯТГЫгУГЕздЖЏМнЪЛЕФШ§ДѓгІгУГЁОАЃЌИљОнТѓПЯЮ§ЁЖ2023 жаЙњЦћГЕЯћЗбепЖДВьЁЗ,ГЌ 75%ЕФгУЛЇЖдздЖЏВДГЕКЭИпЫйЙЋТЗСьКНИЈжњгаашЧѓЃЌГЧЪаЕРТЗСьКНИЈжњЕФашЧѓеМБШвВГЌЙ§60%ЁЃ жЧФмМнЪЛЩјЭИТЪШдДІЕЭЮЛЃЌЮДРДЗЂеЙПеМфНЯДѓЁЃФПЧАЮвЙњГЫгУГЕжЧФмМнЪЛЩјЭИТЪдк30%-40%жЎМфЃЌДІгк L2 Яђ L3 Й§ЖЩНзЖЮЁЃЫцзХММЪѕж№ВНзпЯђГЩЪьЁЂВњЦЗМлИёж№НЅЯТНЕМАгУЛЇжЧФмЛЏЬхбщашЧѓЕФВЛЖЯЬсЩ§ЃЌжЧФмМнЪЛЙІФме§ж№НЅДгКРЛЊГЕЯђжаЕЭЖЫГЕаЭЗЂеЙЃЌЩјЭИТЪПьЫйЬсЩ§ЁЃ2023 Фъ 1-6 дТжаЙњЪаГЁЃЈВЛКЌНјГіПкЃЉГЫгУГЕЧАзАБъХфL2ЃЈКЌL2+ЃЉИЈжњМнЪЛЙІФмГЕаЭЯњЪл 324.4 ЭђСОЃЌЭЌБШдіГЄ 37.7%ЃЌдіЫйЮЌГжНЯИпЫЎЦНЁЃдкЪаГЁЙцФЃЗНУцЃЌЙЄаХВПЗЂВМЕФЁЖжЧФмЭјСЊЦћГЕММЪѕТЗЯпЭМ 2.0ЁЗУїШЗЬсГівЊМгЧПжЧФмЭјСЊММЪѕЙЅЙиЃЌЕН2025ФъжЧФмЭјСЊЦћГЕЩјЭИТЪДяЕН 50%ЃЌЕН 2030 ФъжЧФмЭјСЊЦћГЕЩјЭИТЪГЌЙ§ 70%ЁЃ

ЬхбщЩ§МЖЕўМгжЧМнНЕБОЃЌжЧФмМнЪЛММЪѕЩјЭИТЪМгЫйЬсИпЁЃЙЄаХВПЭГМЦЪ§ОнЯдЪОЃЌ2022ФъЃЌЮвЙњДюдиИЈжњздЖЏМнЪЛЯЕЭГЕФжЧФмЭјСЊГЫгУГЕаТГЕЯњЪлСПДяЕН700 ЭђСОЃЌЭЌБШдіГЄ45.6%ЃЌЦфжааТФмдДЦћГЕИЈжњздЖЏМнЪЛЯЕЭГДюдиБШР§Дя 48%ЃЛШЋЙњвбПЊЗХжЧФмЭјСЊЦћГЕВтЪдЕРТЗРяГЬГЌЙ§1.5 ЭђЙЋРяЃЌздЖЏМнЪЛГізтГЕЁЂЮоШЫАЭЪПЁЂзджїДњПЭВДГЕЁЂИЩЯпЮяСївдМАЮоШЫХфЫЭЕШЖрГЁОАЪОЗЖгІгУдкгаађПЊеЙЃЛШЋЙњ 17 ИіВтЪдЪОЗЖЧјЁЂ16 ИіЁАЫЋжЧЁБЪдЕуГЧЪаЁЂ7 ИіЙњМвГЕСЊЭјЪОЗЖЧјЭъГЩСЫ 7000 ЖрЙЋРяЕРТЗжЧФмЛЏЩ§МЖИФдьЃЌзАХфТЗВрЭјСЊЩшБИ7000 грЬЈЬзЁЃЫцзХгХжЪГЕаЭЕФЭЦГіЃЌ2023 ФъИпЫйКЭГЧЪа NOA ЕШИпНзжЧМнЙІФмЕФЬхбщЕУЕНдіЧПЃЌЭЌЪБЃЌжЧМнНЕБОвВНЋЪЙЕУДюдижЧМнЙІФмЕФГЕаЭМлИёЯТНЕЃЌЭЦЖЏжЧМнЩјЭИТЪЬсЩ§ЁЃИљОнзєЫМЦћГЕбаОПЃЌ2023ФъЩЯАыФъL2МЖжЧФмМнЪЛЩјЭИТЪДяЕН 35.1%ЃЈШЅФъЭЌЦк 27.1%ЃЉЃЌL2+/L2++жЧФмМнЪЛЩјЭИТЪДяЕН8.6%ЃЈШЅФъЭЌЦк 4.8%ЃЉЁЃДгЧїЪЦЩЯЃЌЮвУЧШЯЮЊ L2 гаЭћж№ВНГЩЮЊНгНќБъХфЕФЙІФмЃЌL3ЃЈвђЗЈЙцдвђЃЌЕБЯТЕФ L2++ПЩШЯЮЊЪЧ L3ЃЉПЊЪМТѕШыЩјЭИТЪЬсЩ§МгЫйЦкЁЃ

2. жЧФмМнЪЛгВМўЯШааЃЌММЪѕЯђШэгВМўаЭЌЕќДњ

2.1. жЧФмМнЪЛЯЕЭГгЩИажЊЁЂОіВпКЭжДааШ§ВПЗжЙЙГЩ

жЧФмМнЪЛЯЕЭГгЩИажЊЁЂОіВпКЭжДааШ§ИіВПЗжЙЙГЩЁЃЪЕЯжжЧФмМнЪЛвЊНтОіШ§ИіКЫаФЮЪЬтЁАЮвдкФФЃПЮввЊШЅФФЃПЮввЊдѕУДШЅЃПЁБжЧФмМнЪЛЭЈЙ§ДЋИаЦїИажЊжмЮЇЛЗОГЁЂМрВтГЕСОЕФЖЈЮЛКЭзДЬЌЃЌВЂзЊЛЏЮЊЪ§ОнКЭаХЯЂЃЌЪЕЪБЖЏЬЌМрВтжмБпЛЗОГБфЛЏЃЌВЂРћгУИажЊЕФНсЙћЃЌЖдГЕСОНјаазюгХЙцЛЎЃЌдкЙцЛЎКУТЗОЖжЎКѓЃЌЦћГЕжДааЯЕЭГЛсПижЦГЕСОбизХЙцЛЎКУЕФТЗОЖЭъГЩМнЪЛЁЃвВОЭЪЧЭЈЙ§ЁАИажЊЁЂОіВпКЭжДааЁБРДНтОіетШ§ИіКЫаФЮЪЬтЁЃ

ЭЈЙ§ЁАИажЊЁЂОіВпгыжДааЁБШ§ИіЯЕЭГЕФЗжЙЄазїЃЌд№ШЮУїШЗЕиПижЦЦћГЕдЫааЁЃИажЊВугУРДДњЬцШЫЕФблОІЃЌЭЈЙ§ДЋИаЦїЃЈМЄЙтРзДяЁЂЩуЯёЭЗЁЂКСУзВЈРзДяЁЂИпОЋЕиЭМЕШЃЉРДЪеМЏМнЪЛдБааЪЛЙ§ГЬжаЩцМАЕНЕФМнЪЛаХЯЂЃЌАќРЈЕРТЗБпНчЁЂГЕСОЁЂааШЫЃЌБЛГЦЮЊЁАжаВуПижЦЯЕЭГЁБЁЃОіВпВугУРДДњЬцШЫЕФДѓФдЃЌЭЈЙ§ЛёШЁЕНЕФаХЯЂНјааМЦЫуЃЌжЦЖЈЯргІЕФПижЦВпТдЃЌИКд№ТЗОЖЙцЛЎКЭЕМКНЃЌБЛГЩЮЊЁАЩЯВуПижЦЯЕЭГЁБЁЃжДааВудђЪЧДњЬцШЫЕФЪжНХЃЌНЋНгЪеЕНЕФПижЦВпТдНјаажДааЃЌЦфжаАќРЈМгМѕЫйЁЂзЊЯђЕШЃЌвВБЛГЦЮЊЁАЕзВуПижЦЯЕЭГЁБЁЃ

2.2. ИажЊЪЧЪЕЯжжЧФмМнЪЛЕФЧАЬсЃЌВЛЭЌЕШМЖИЈжњМнЪЛЖдгІВЛЭЌДЋИаЦїХфжУЗНАИ

ИажЊЪЧЪЕЯжжЧФмМнЪЛЕФЧАЬсЃЌЦ№зХРрЫЦШЫРрМнЪЛдБЁАблОІКЭЖњЖфЁБЕФзїгУЁЃЪЕЯжжЧФмМнЪЛЃЌашвЊгХЯШНтОіааГЕАВШЋЕФЮЪЬтЃЌЮЊСЫШЗБЃГЕСОдкВЛЭЌГЁОАЯТЖМФмЙЛзіГіе§ШЗХаЖЯЃЌашвЊЪЕЪБЖджмЮЇЛЗОГаХЯЂНјааЪЕЪБЖЏЬЌЛёШЁКЭЪЖБ№ЃЌетаЉаХЯЂАќРЈздЩэГЕСОЕФзДЬЌЁЂжмЮЇГЕСОЕФзДЬЌЁЂНЛЭЈСїаХЯЂЁЂЕРТЗзДЬЌЁЂНЛЭЈБъжОЁЂааШЫзДПіЕШЃЌвдТњзуГЕСООіВпЯЕЭГЕФашЧѓЃЌЪЧЪЕЯжздЖЏМнЪЛЕФЧАЬсЬѕМўЁЃ жЧФмМнЪЛЦћГЕЭЈЙ§зАБИГЕдиДЋИаЦїРДТњзуЛЗОГИажЊЕФашЧѓЃЌЖрДЋИаЦїШкКЯЪЧФПЧАГЕЦѓЕФжївЊбЁдёЁЃжЧФмМнЪЛДЋИаЦїжївЊАќРЈЩуЯёЭЗКЭРзДяСНДѓРрЁЃЩуЯёЭЗПЩЛёШЁЭМЯёЪ§ОнЃЌдйРћгУЛњЦїбЇЯАЕШЭМЯёЪЖБ№ММЪѕРДЪЕЯжОрРыВтСПЁЂФПБъЪЖБ№ЕШЙІФмЃЛРзДяРћгУЗЂЩфВЈКЭЗДЩфВЈжЎМфЕФЪБМфВюЁЂЯрЮЛВюЛёЕУФПБъЮяЬхЕФЮЛжУКЭЫйЖШЕШЪ§ОнЁЃАДЫљЗЂЩфаХКХЕФВЈГЄЃЌРзДяПЩвдЗжЮЊКСУзВЈРзДяЁЂМЄЙтРзДяЁЂГЌЩљВЈРзДяШ§РрЁЃФПЧАГ§ЬиЫЙРМсГжвдЩуЯёЭЗЮЊжїЕМЕФДПЪгОѕИажЊЗНАИвдЭтЃЌЖрЪ§ГЇЩЬОљВЩгУЖрДЋИаЦїШкКЯММЪѕТЗЯпЃЌМДМЏГЩРДздВЛЭЌДЋИаЦїЕФЪ§ОнЃЌШчЯрЛњЁЂМЄЙтРзДяКЭРзДяЕШЁЃЖрДЋИаЦїШкКЯПЩЯджјЬсИпЯЕЭГЕФШпгрЖШКЭШнДэадЃЌФмЙЛЬсЩ§ОіВпЕФПьЫйадКЭе§ШЗадЃЌЪЧФПЧАЖрЪ§жїСїГЕЦѓЕФбЁдёЁЃ

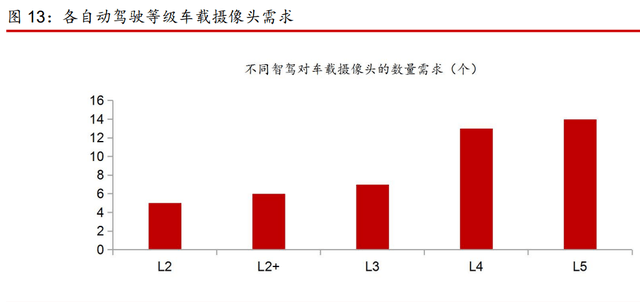

ВЛЭЌЕШМЖЕФИЈжњМнЪЛЙІФмЖдгІВЛЭЌЕФДЋИаЦїгВМўХфжУЃЌЖдгІЦЅХфВЛЭЌЫуСІЕФздЖЏМнЪЛаОЦЌЁЃНсКЯ SAE ЕФздЖЏМнЪЛЗжМЖКЭФПЧАЙњФкЪаГЁвбЩЯЪаЕФГЕаЭЃЌЮвУЧАбИЈжњМнЪЛЙІФмПЩвдЗжЮЊЮхИіЕШМЖЃК1ЃЉЪЕЯж L1 КЭзюЛљДЁЕФ L2 ЙІФмЃЌвЛАуВЩгУ 1V1RЃЌМДвЛИіЧАЪгЩуЯёЭЗКЭвЛИіЧАЯђКСУзВЈРзДяОЭПЩвдЪЕЯжСЫздЖЏВДГЕЙІФмЃЌГЃМћЕФЦфЫћХфжУЛЙАќРЈ1V3RЁЂ1V5RЃЛ2ЃЉЪЕЯжДѓВПЗж L2 ЙІФмМД L2+ЃЌЕфаЭЕФДЋИаЦїХфжУЪЧ5V5R12UЁЃМДдк1V5R12UЕФЛљДЁЩЯЃЌдйдіМг 4 ИіЙуНЧЛЗЪгЩуЯёЭЗЁЃЭЈЙ§дкГЕСОЧАБЃЁЂКѓБЃ/КѓЮВУХЩЯЗНЁЂзѓгвКѓЪгОЕЯТЗНВМжУЫФИіЙуНЧЛЗЪгЩуЯёЭЗЃЌПЩЪЕЯжГЕСОНќОрРы 360 ЖШИажЊЁЂПЩгУвдЪЕЯжздЖЏВДГЕЃЌНсКЯЫФИіНЧРзДяЃЌФмЪЕЯжЖдааГЕУЄЧјвдМАКѓЗНРДГЕЕФМрПиЃЌзюжеЪЕЯжL2+ЕФЙІФмЃЛ3ЃЉЪЕЯж L2+ИпЫй NOAЁЃЪЕЯжИпЫй NOA ЕФЗНАИвВБШНЯЖрЃЌЕфаЭЕФЗНАИЪЧ11V5R12UЃЌЛђ10V5R12U МДдк 5V5R12U ЕФЛљДЁЩЯЃЌдйдіМгвЛПХ(ЛђСНПХ)ЧАЪгЩуЯёЭЗЃЈГЄНЙ/жїЪгЃЉЁЂвЛПХКѓЪгЩуЯёЭЗКЭЫФПХжмЪгЩуЯёЭЗЁЃЃЛ 4ЃЉЪЕЯж L2+ИпЫй NOA+ГЧЧј NOAЁЃФПЧАЪаГЁЩЯСПВњЪЕЯжГЧЪаNOAЁЂЛђепЖдГЧЪаNOAНјааСЫгВМўдЄТёЕФГЕаЭЃЌдкДЋИаЦїЕФбЁдёЩЯЗжЮЊСЫСНДѓеѓгЊЁЊЁЊДПЪгОѕЗНАИКЭЖрДЋИаЦїЗНАИЁЃДПЪгОѕЗНАИИажЊЗНАИВЩФЩепжївЊЮЊЬиЫЙРЃЌЗНАИжаЩуЯёЭЗЦ№жїЕМзїгУЃЌЦфгХЕуЪЧГЩБОИќЕЭЃЌЕЋЩуЯёЭЗШнвзЪмЕНЛЗОГЙтЕФИЩШХЃЌЖдЫуСІКЭЫуЗЈЕФвЊЧѓНЯИпЃЌЙњФкЕФАйЖШгыМЊРћЕФКЯзЪЦЗХЦМЋдН 01 вВВЩгУСЫДПЪгОѕЗНАИЁЃДѓВПЗжжаЙњЦћГЕЦЗХЦбЁдёСЫвдИќБЃЪиЕФЗНЪНЭЦНјЃЌШдШЛВЩгУСЫЁАЪгОѕ+РзДяЁБЕФздЖЏМнЪЛЗНАИЃЌМЄЙтРзДяЕФМгШыФмЙЛЛёШЁИќЩюЖШЕФПеМфаХЯЂЃЌЖдгкЮяЬхЕФЮЛжУЁЂОрРыКЭДѓаЁИажЊИќзМШЗЃЌЧвгЩгкМЄЙтРзДяЪЧздЗЂЙтВЂВЛЪмЛЗОГЙтгАЯьЃЌВЛЙ§МЄЙтРзДяИпАКЕФМлИёНЯДѓЕФдіМгСЫздЖЏМнЪЛЕФГЩБОЃЌЙњФкаЁХєЁЂЮЕРДЁЂЛЊЮЊЕШИпЖЫГЕаЭОљВЩгУЕФЪЧЖрШкКЯЗНАИЁЃ 5ЃЉЪЕЯж L3 ЕФЦПОБВЛдкгкДЋИаЦїЃЌФПЧА L2+ИпЫй NOA+ГЧЧјNOA ЕФДЋИаЦїОЭвбОПЩвдЪЕЯж L3ЁЃШчБМГл DRIVE Pilot ЕФДЋИаЦїХфжУЪЧ 6V5R12UЃЌВЛМАЙњФкКмЖрГЕаЭЗсИЛЃЛ6ЃЉЪЕЯж L4/L5ЃЈЩаЮДгаеце§СПВњЕФГЕаЭЃЌвђДЫднВЛПМТЧЃЉЁЃ

2.2.1. ГЕдиЩуЯёЭЗЃКЪмвцгкжЧФмМнЪЛаавЕЩјЭИТЪЬсЩ§ЃЌГЕдиЩуЯёЭЗгаЭћгРДСПМлЦыЩ§

ГЕдиЩуЯёЭЗЪЧздЖЏМнЪЛЦћГЕЕФжївЊИажЊгВМўЃЌЧАЯђЩуЯёЭЗКЭЛЗЪгЩуЯёЭЗзАХфГЕаЭеМБШНЯИпЁЃдкздЖЏМнЪЛЯЕЭГжаЃЌЩуЯёЭЗЪЧЪЕЯжжкЖрдЄОЏЁЂЪЖБ№РрЙІФмЕФЛљДЁЃЌФПЧАЫљгаЕФГЫгУГЕздЖЏМнЪЛЗНАИЖМЛсдЫгУЕНЩуЯёЭЗЁЃИљОнВЛЭЌздЖЏМнЪЛЙІФмМАЦфдкздЖЏМнЪЛЦћГЕЩЯЕФАВзАЮЛжУЃЌГЕдиЩуЯёЭЗПЩЗжЮЊЧАЪгЁЂКѓЪгКЭВрЪгЁЂЛЗЪгЁЂФкжУ 5 ДѓРраЭЃЌЦфжаЧАЪгЩуЯёЭЗЪЙгУЦЕТЪзюИпЃЌадФмвЊЧѓвВЯргІЬсИпЃЌЭЈЙ§ЙуНЧМАЦеЭЈЪгНЧЩуЯёЭЗПЩЪЕЯжАќРЈЧАЯђХізВдЄОЏЁЂГЕЕРЦЋРыдЄОЏЕШЖржиздЖЏМнЪЛЙІФмЃЛВрЪгЩуЯёЭЗДњЬцКѓЪгОЕНЋГЩЮЊЧїЪЦЃЌвдЯћГ§ЦћГЕКѓЪгОЕУЄЧјЕФДцдкЃЛЛЗЪгдђАяжњГЕжїПЊЦєЁАЩЯЕлЪгНЧЁБЃЌЭЈЙ§ГЕЩэжмЮЇЕФЖрИіЙуНЧЩуЯёЭЗЪЕЯж360ЁуГЁОАЛЙдЃЌаЮГЩвЛИБГЕСОЫФжмЕФШЋОАИЉЪгЭМЁЃИљОнИпЙЄВњбаКЭжаБЃбаЃЌ2023 ЧАШ§МОЖШЧАЪгЩуЯёЭЗзАХфГЕаЭеМБШЮЊ52.3%ЃЌЛЗЪгЩуЯёЭЗзАХфГЕаЭеМБШЮЊ 43.7%ЃЌзАХфГЕаЭеМБШНЯИпЁЃ

здЖЏМнЪЛЕШМЖЬсЩ§ДјЖЏГЕдиЩуЯёЭЗЪ§СПдіМгЁЃЕБЧАздЖЏМнЪЛЗНАИГЪЯжАйЛЈЦыЗХЧїЪЦЃЌВЛЭЌЗНАИЕФГЕдиЩуЯёЭЗЪ§СПДѓВПЗжБЃГждк 8-13 ИіЧјМфЁЃДПЪгОѕЗНАИжаЃЌЬиЫЙРЦОНшЧПДѓЕФЫуЗЈвдМА BEV+еМгУЭјТчЕШММЪѕЃЌНЋЩуЯёЭЗИіЪ§БЃГждк 8 ИіЃЌдк 2023 ФъЭЦГіЕФHW4.0жаЃЌдкModelX/S жадіМгжС 11 ИіЩуЯёЭЗЃЌГЪЯжГідіМгЕФЧїЪЦЁЃЖјЭЌбљЕФДПЪгОѕЗНАИЃЌЙњФкМЋыД001дђДюдиСЫ 15 ИіЩуЯёЭЗЃЌНЋгВМўЖбЕўДяЕНСЫМЋжТЃЌвдДЫЦЅХфЫуЗЈЕФВЛзуЁЃШкКЯИажЊЗНАИжаЃЌЛЊЮЊADS2.0ДюдиСЫ 11 ИіЩуЯёЭЗЃЌ7 ИіЛЗОГИажЊОЕЭЗЃЌ4 ИіЛЗЪгОЕЭЗЃЌЧАЪгЫЋФПЩуЯёЭЗЯёЫиИпДя800ЭђЯёЫиЃЌЦфгрЮЊ 260 ЭђЯёЫиЃЌЛљБОДњБэСЫаавЕжїСїГЕдиЩуЯёЭЗЗНАИЁЃ

ГЕдиЩуЯёЭЗжївЊгЩОЕЭЗзщЁЂЭМЯёДЋИаЦїЃЈCMOSЃЉЁЂЪ§зжЭМЯёаХКХДІРэЃЈISP/DSPЃЉзщГЩЁЃИљОнжЧбазЩбЏЃЌГЕдиЩуЯёЭЗжаЭМЯёДЋИаЦїЕФГЩБОеМБШПЩДя52%ЃЌОЕЭЗзщКЭФЃзщЗтзАеМБШЗжБ№ЮЊ20%ЁЂ19%ЃЛШ§епОљДІгкВњвЕСДжагЮЮЛжУЃЌЦфжаЭМЯёДЋИаЦїЪЧГЕдиЩуЯёЭЗКЫаФММЪѕЁЃОЕЭЗзщЁЂНККЯВФСЯЁЂЭМЯёДЋИаЦїОЗтзАЙЙГЩОЕЭЗФЃзщЃЌОЕЭЗФЃзщНЋЙтЕчаХКХДЋЕнжСЭМЯёДЋИаЦїНјааЭМЯёаХКХДІРэЃЛЭМЯёаХКХДІРэЦїНЋЕчаХКХзЊЛЏЮЊЪ§зжаХКХЃЌВЂгыОЕЭЗФЃзщЗтзАМЏГЩЃЌаЮГЩжеЖЫЯЕЭГЁЃ

ЙњФкГЕдиЩуЯёЭЗОЕЭЗГЇЩЬМгЫйГЩГЄЃЌВЂж№ВНЯђФЃзщЖЫЭиеЙЬсЩ§гЏРћФмСІЁЃНќФъЙњФкЕФЫДгюЙтбЇЁЂСЊДДЕчзгЁЂХЗЗЦЙтЗЂеЙбИУЭЃЌЛ§МЋЗЂеЙММЪѕВЂЧРеМЪаГЁЃЌЪаеМТЪГЌдНРЯХЦХЗУРГЇЩЬШеСЂЁЂШ§аЁЂЪРИпЁЂЩЃРДЫЙЕШЃЌѕвЩэЖрЧПааСаЁЃвдГіЛѕСПЮЊзюгВКЫБъзМЃЌИљОнГБЕчжЧПтЭГМЦЃЌНёФъ1-9дТЃЌГЕдиОЕЭЗЧАШ§МзЗжБ№ЮЊЫДгюЁЂСЊДДЕчзгКЭХЗЗЦЙтЁЃ2023 Фъ9 дТЫДгюЙтбЇГіЛѕ826ЭђжЛГЕдиЩуЯёЭЗЃЌеМБШ 56%ЃЛХЗЗЦЙтГіЛѕ 150 ЭђжЛЃЌеМБШ 10%ЃЛСЊДДГіЛѕ143 ЭђжЛЃЌеМБШ10%ЁЃЭЌЪБОЕЭЗГЇЩЬвВж№ВНЯђФЃзщЖЫЭиеЙЃЌ2023 Фъ 9 дТЫДгюЙтбЇзгЙЋЫОЫДгюжЧСьЁЂЕТШќЮїЭўЁЂХЗЗЦЙтГіЛѕеМБШвЃвЃСьЯШЁЃ

2.2.2. ГЌЩљВЈРзДяЃКЗЂеЙНЯГЩЪьОпгагХЪЦЃЌгРДдіГЄаТЖЏФм

зїЮЊздЖЏВДГЕЗНАИжїСїДЋИаЦїЃЌГЕдиГЌЩљВЈРзДяЪЛШыЗЂеЙПьГЕЕРЁЃГЌЩљВЈДЋИаЦївВГЦГЌЩљВЈРзДяЃЌЪЧвЛжжЪЙгУГЌЩљВЈРДМьВтГЕСОжмЮЇЮяЬхЕФОрРыЕФДЋИаЦїЦћГЕЬсЙЉЭЃГЕИЈжњЁЂЗРзВКЭЦфЫћАВШЋЙІФмЁЃЦћГЕЩЯГЃМћЕФГЌЩљВЈРзДягаСНжжЃЌЕквЛжжЪЧАВзАдкЦћГЕЧАКѓБЃЯеИмЩЯЕФЃЌГЦЮЊUPAЃЈГЌЩљВЈзЄГЕИЈжњДЋИаЦїЃЉЃЛЕкЖўжжЪЧАВзАдкЦћГЕВрУцЕФЃЌГЦЮЊAPAЃЈздЖЏВДГЕИЈжњДЋИаЦїЃЉЁЃГЌЩљВЈРзДядкжЧФмЭјСЊЦћГЕжагазХЙуЗКЕФгІгУЃЌзюГЃМћЕФЪЧздЖЏВДГЕИЈжњЯЕЭГЁЃздЖЏВДГЕИЈжњЯЕЭГЭЈГЃЪЙгУ 12 ИіГЌЩљВЈДЋИаЦїЃЌГЕЧАЁЂКѓВПИї 4 ИіЖЬОрГЌЩљВЈДЋИаЦїИКд№ЬНВтЕЙГЕЪБгыеЯАЮяжЎМфЕФОрРыЃЌСНВрЕФГЄОрГЌЩљВЈДЋИаЦїИКд№ЬНВтЭЃГЕЮЛПеМфЁЃОнзєЫМЦћбаЭГМЦЃЌ2022ФъжаЙњГЫгУГЕаТГЕГЌЩљВЈРзДяАВзАСПНЯ 2021 ФъЃЈ10009.0 ЭђПХЃЉЭЌБШдіГЄ7.4%ЃЌжС10752.5ЭђПХЃЌдЄМЦЕН 2025 ФъЦфАВзАСПНЋГЌЙ§ 1.4 вкПХЁЃДгЕЅГЕАВзАСПРДПДЃЌ2021 Фъ-2023Фъ1дТЃЌГЌЩљВЈРзДяЕЅГЕАВзАЪ§СПГЪЕндіЧїЪЦЃЌДгЦНОљУПГЕ 4.9 ПХдіМгЕН5.6 ПХЁЃЪмвцгкааВДвЛЬхЙцФЃЛЏТфЕиЁЂВеВДвЛЬхЗЂеЙЕШвђЫиЃЌдЄМЦ 2025 ФъГЌЩљВЈРзДяЕЅГЕАВзАСПгаЭћдіжС7 ПХЃЌГЌЩљВЈРзДяЪаГЁНјШыИпЫйдіГЄЦкЁЃ

ГЌЩљВЈРзДяЗЂеЙНЯЮЊГЩЪьЃЌЙњВњЛЏТЪНЯИпЁЃИљОн leadleo Ъ§ОнЃЌ2014 ФъжС2020ФъжаЙњГЕдиГЌЩљВЈРзДяаавЕЙцФЃДг 35.3 вкдЊдіГЄжС 51.7 вкдЊЃЌCAGR Дя6.57%ЁЃГЕдиГЌЩљВЈРзДяБШКСУзВЈРзДяКЭМЄЙтРзДяЕФММЪѕУХМїИќЕЭЧвЗЂеЙНЯЮЊГЩЪьЃЌдкГЩБОКЭЦеМАЖШЩЯОпгагХЪЦЁЃГЌЩљВЈРзДяЕФВњвЕСДПЩвдУїШЗЕиЛЎЗжЮЊШ§ИіЙиМќЛЗНкЃКЩЯгЮЕФдВФСЯЩњВњЁЂжагЮЕФРзДяЩњВњвдМАЯТгЮЕФЦћГЕећГЕжЦдьЁЃЩЯгЮЛЗНкжївЊгЩаОЦЌКЭДЋИаЦїЕШдВФСЯЙЉгІЩЬЙЙГЩЁЃММЪѕКЌСПИпЧвгыАВШЋадФмНєУмЯрЙиЕФаОЦЌжївЊвРРЕгкНјПкЃЌЦфЫћЗЧЙиМќдВФСЯвбОЪЕЯжСЫЙњВњЛЏЁЃжагЮЮЊГЌЩљВЈРзДяЩњВњЩЬЃЌжївЊВЮгыепПЩвдЗжЮЊЙњМЪ Tier1ЁЂЙњФк Tier1 вдМАГѕДДЙЋЫОЁЃКЃЭтTier1ГЇЩЬОгжїЕМЕиЮЛЃЌЙњФкЦѓвЕШчАТЕЯЭўШЋЧђЪаеМТЪвбДя 6%ЃЌгаЙњВњЬцДњЕФЧБСІЃЌЙњВњЛЏТЪНјвЛВНЬсИпЁЃ

Ъмвцгк L2 МЖвдЩЯжЧФмЦћГЕЗЂеЙЃЌГЌЩљВЈРзДягРДдіГЄаТЖЏФмЁЃвдЭљЕЙГЕРзДягІгУжаЃЌвЛАуашвЊ 4-6 ИіГЌЩљВЈРзДяЃЌжївЊЗжВМАВзАдкГЕЭЗГЕЮВЕФБЃЯеИмДІЁЃЖјФПЧАЕФИпНзздЖЏМнЪЛВДГЕЗНАИЃЌАќРЈ APAЁЂAVP ЕШгІгУжаЃЌвЛАуашвЊ 8-12 ПХГЌЩљВЈРзДяЃЌДгЪ§СПЩЯЯрБШвдЭљЕФЕЙГЕРзДягІгУдіМгвЛБЖвдЩЯЁЃL2 МЖБ№ЕФШЋздЖЏВДГЕЃЈAPAЃЉЁЂвЃПиВДГЕЃЈRPAЃЉЕШЛљБОгЩ12URЃЈГЌЩљВЈРзДяЃЉЪЕЯжЃЛL2+МЖБ№ЕФМЧвфВДГЕЃЈVPAЃЉдђЮЊ 4V12UR ЪЕЯжЃЛЖјL4 МЖБ№ЕФДњПЭВДГЕЃЈAVPЃЉдђашвЊХфКЯ 5V12URЃЈ4 ПХЛЗЪг+1 ПХЧАЪгЩуЯёЭЗЃЉЪЕЯжЁЃФПЧАдкВДГЕЁЂзЄГЕЕШЕЭЫйГЁОАжаШдШЛжївЊвРРЕГЌЩљВЈРзДяЃЌЫцзХ L2 МЖвдЩЯжЧФмЦћГЕЯњСПдіМгЁЂЩјЭИТЪЩЯЩ§ЃЌГЕдиГЌЩљВЈРзДяЪаГЁЮДРДгаЭћгРДдіГЄаТЖЏФмЁЃИљОнзєЫМбаЪ§ОнПтЃЌ2019 Фъ 12 ПХГЌЩљВЈРзДяЗНАИЕФеМБШНіЮЊ9.6%зѓгвЃЌдЄМЦЕН 2025 Фъ 12 ПХГЌЩљВЈРзДяЗНАИЕФЩјЭИТЪНЋДяЕН26.1%ЁЃЫцзХздЖЏВДГЕЩЬвЕЛЏЭЦЙуЃЌ12 ПХГЌЩљВЈРзДяЗНАИеМБШе§дкПьЫйХЪЩ§ЃЌгаЭћГЩЮЊЮДРДжЧФмЦћГЕЕФжїСїЁЃ

СЊЯЕЮвУЧ

ЁєеЙРРЛсеаеЙВП

ContactЃКРюбз

PhoneЃК13162209353ЃЈЭЌЮЂаХЃЉ

TelЃК86-021-59781615

E-MAILЃК2543368807@qq.com

http://www.mf-expo.cn